Du bør jævnligt undersøge vilkårene på dine lån og andre ydelser, som du køber i din bank, og om du kan få dem bedre og billigere et andet sted.

Alt for mange lader være, fordi de synes, det er kedeligt og besværligt, eller fordi de hellere vil bruge deres tid på noget andet. Men de risikerer at snyde sig selv for store beløb i det lange løb. Omkostninger til lån er klart de største omkostninger, en gennemsnitsdansker har i banken gennem sit liv.

Faktisk kan den tid, du bruger på at tjekke dine banklån være din bedste timeløn på hele året. Du bør derfor tjekke pris og vilkår på dine finansielle ydelser mindst en gang om året.

Hvad er din rating?

Når din bank skal låne dig penge, så sker det med udgangspunkt i en såkaldt ”rating.” Ratingen viser, hvor "god" kunde du er, og hvor kreditværdig du er. Den bestemmer også, hvilke priser du kan få eksempelvis på lån. Din rating har derfor stor betydning for dine samlede finansielle omkostninger.

Har du en god økonomi, vil du alt andet lige få en bedre rating. Det er derfor vigtigt, at du ved, hvor god din økonomi er.

Hvor god er din økonomi?

For at finde ud af det, må du besvare nogle spørgsmål: Har du altid overholdt dine betalingsaftaler? Hvor sikker er du på dine indtægter? Hvor stor en risiko har du i din formue? Hvor stor formue kan du stille som sikkerhed for dine lån?

Banker vurderer typisk din kreditværdig i forhold til netop disse spørgsmål. Er du fx tjenestemand, og har du en stor friværdi i din bolig, så vil du få en høj kreditrating. Omvendt vil en ung selvstændig håndværker, som bor til leje, få en klart lavere rating.

Kan du handle med din bank?

Jo højere rating des bedre forhandlingsposition i bankmarkedet. Du skal kende din værdi for at få de bedst mulige vilkår. Men det handler også om at kende sin besøgelsestid – og ikke have urealistiske forventninger.

Det gode spørgsmål er så, hvilken rente kan du forlange som god eller dårlig kunde? Her er der stor forskel på, hvor du går hen. I nogle banker kan man forhandle renten, andre steder kan man ikke. Det er derfor en god idé at undersøge mulighederne for at forhandle, inden du møder op i banken.

Banker der ikke forhandler, hører typisk ikke til de billigste i markedet. Det skyldes, at en almindelig bank arbejder med et renteinterval, hvor de tjener mere på nogle kunder og mindre på andre. De banker, der kun tilbyder én rente, tjener det samme på alle kunder og kan derfor ikke matche den billigste rente på markedet.

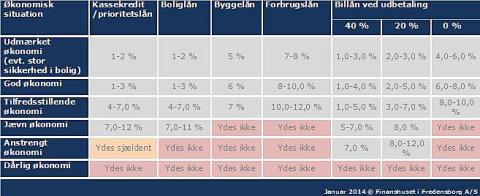

Hvilken rente kan du forlange?

I oversigten nedenfor kan du se, hvilken rente du kan forlange i forhold til din økonomiske situation. Brug skemaet til at sætte dit forhandlingsmål, inden du går i banken.

Test din økonomiske situation på www.finanshus.dk/test-din-oekonomi , hvis du er i tvivl om, hvor du ligger i skemaet.

Som du kan se, kan forskellen på dårligste og bedste rente på markedet være flere procent om året.

Læg mærke til, at det ikke er alle banker, som kan matche priserne i skemaet. Vil din bank ikke forhandle, eller kan den ikke tilbyde en rente, der passer til din økonomi, har du to muligheder.

Du kan vælge at acceptere, at du har en dyr bank. Din anden mulighed er at stemme med fødderne og finde en billigere bank.

<p>De færreste stiller spørgsmål ved den rente banken forlanger, når de låner. Ved du, hvor god din økonomi er, så kan du sikre, at du får den bedst mulige rente.</p>